(Wuppertal) – Die Produktion von grünem Wasserstoff in Deutschland und Europa sei „aus ökonomischen Gründen sinnvoll, energietechnisch möglich und klima- sowie energiewirtschaftlich geboten.“ Außerdem habe Deutschland ausreichend Potenzial an erneuerbaren Energien, „um signifikante Teile des benötigten Wasserstoffs herzustellen“. Dies geht aus dem Update einer Metastudie über Bedarf, Kosten und Entwicklungspfade von Wasserstoff in Deutschland hervor, die das Wuppertal-Institut für den Landesverband Erneuerbare Energien NRW (LEE NRW) erstellt hat.

Produktionskosten meist unterhalb von Importkosten

Demnach lägen die zu erwartenden hiesigen Produktionskosten für grünen Wasserstoff „meist unterhalb der Importkosten von Wasserstoff“ per Schiff. Sie seien in vielen Fällen auch konkurrenzfähig zum Import von Wasserstoff per Pipeline. Die niedrigsten Kostenschätzungen gebe es laut Studie mittel- wie langfristig für Pipelineimporte aus Nordafrika, Spanien, Ost- und Nordeuropa.

Merten, F., Scholz, A. (2023): „Metaanalyse zu Wasserstoffkosten und -bedarfen für die CO2-neutrale Transformation“. Wuppertal Institut für Klima, Umwelt, Energie gGmbH, kostenfrei als PDF (42).

„Die Stärkung einer heimischen, grünen Wasserstoffwirtschaft ist nicht zuletzt wegen der damit verbundenen Wertschöpfung im eigenen Land sinnvoll. Mit dem Import von Wasserstoff sind nicht zwangsläufig Kostenvorteile verbunden“, sagt Manfred Fischedick, Präsident und wissenschaftlicher Geschäftsführer des Wuppertal-Instituts. Blauer Wasserstoff auf Basis von Erdgas stelle „nicht die erhoffte Übergangslösung“ dar. Größere Mengen an blauem Wasserstoff seien nicht vor dem Jahr 2030 verfügbar sein, „da die notwendigen Produktionsanlagen und Transportleitungen noch gebaut werden“ müssten. Langfristig bestehe das Problem darin, „dass eine vollständige CO2-Neutralität aufgrund der begrenzten Abscheiderate bei der Herstellung aus Erdgas nicht erreichbar“ sei.

„Um die bis 2030 mögliche Wasserstoffproduktion effizient zu nutzen, plädieren wir für eine Fokussierung des Wasserstoffeinsatzes auf zwingend nötige Anwendungen“, sagt Studienautor Frank Merten vom Wuppertal-Institut. Das helfe, die künftige Nachfrage zu begrenzen – und somit auch die erforderlichen Erzeugungs- und Importmengen.

Die Stahl- oder Chemie-Industrie könnten beispielsweise ohne grünen Wasserstoff nicht klimaneutral werden. Ein umfangreicher Einsatz von Wasserstoff im Gebäude- und Verkehrssektor sei dagegen aus heutiger Perspektive „nicht zu empfehlen“.

Nachfrage steigt bis 2030 auf 130 bis 160 TWh

Die vom Bundeskabinett Ende Juli beschlossene Fortschreibung der Nationalen Wasserstoffstrategie (NWS) geht für das Jahr 2030 von einem neu entstehenden Wasserstoffbedarf in Deutschland von 40 bis 75 Terawattstunden pro Jahr (TWh/a) aus. Hinzu komme der bestehende, heute durch grauen Wasserstoff gedeckte Bedarf von rund 55 TWh. Somit liege der Gesamtbedarf laut NWS bei 95 bis 130 TWh.

Die Wuppertal-Studie erwartet demgegenüber eine zusätzliche Nachfrage nach klimaverträglichem Wasserstoff in einer Bandbreite zwischen 29 und 101 TWh/a, was sich somit auf einen Gesamtbedarf von 84 bis 156 TWh summiert.

Die Studie sieht die Wasserstoffnutzung im Verkehrssektor eher als Nische. Allerdings gibt es derzeit weltweit eine Reihe von Bus- und Lkw-Herstellern, die auf Brennstoffzellen und Wasserstoff setzen. Auch neue Infrastruktur wird aufgebaut (Foto: Multi-Energie-Tankstelle in La Roche-sur-Yon). © Lhyfe

Die wichtigsten Sektoren seien in nahezu allen untersuchten Szenarien die Industrie sowie die Energiewirtschaft. Für den Verkehrssektor spiele Wasserstoff mit einer Ausnahme in allen Szenarien zumindest eine „gewisse Rolle“ im Jahr 2030 (bis zu 11 TWh), während er in Gebäuden lediglich in zwei Szenarien eingesetzt werde, und auch dort nur mit maximal sechs Terawattstunden.

Langfristig (bis 2045/2050) wiesen die untersuchten Szenarien eine große Bandbreite des Wasserstoffbedarfs von jährlich etwa 200 bis 700 TWh aus. Hiervon würden „signifikante Einsatzmengen“ für die Industrie (75 bis 360 TWh) und die Energiewirtschaft (15 bis 375 TWh) vorgesehen. Ein breiter Einsatz im Verkehr werde lediglich von denjenigen Szenarien gesehen, „welche generell einen sehr starken Fokus auf Wasserstoff legen“. Im Gebäudesektor sehen sechs der Szenarien wenig bis gar keinen Bedarf, drei Szenarien hingegen den Einsatz von 80 bis 180 TWh.

Kosten knapp 1,50 Euro pro Kilogramm

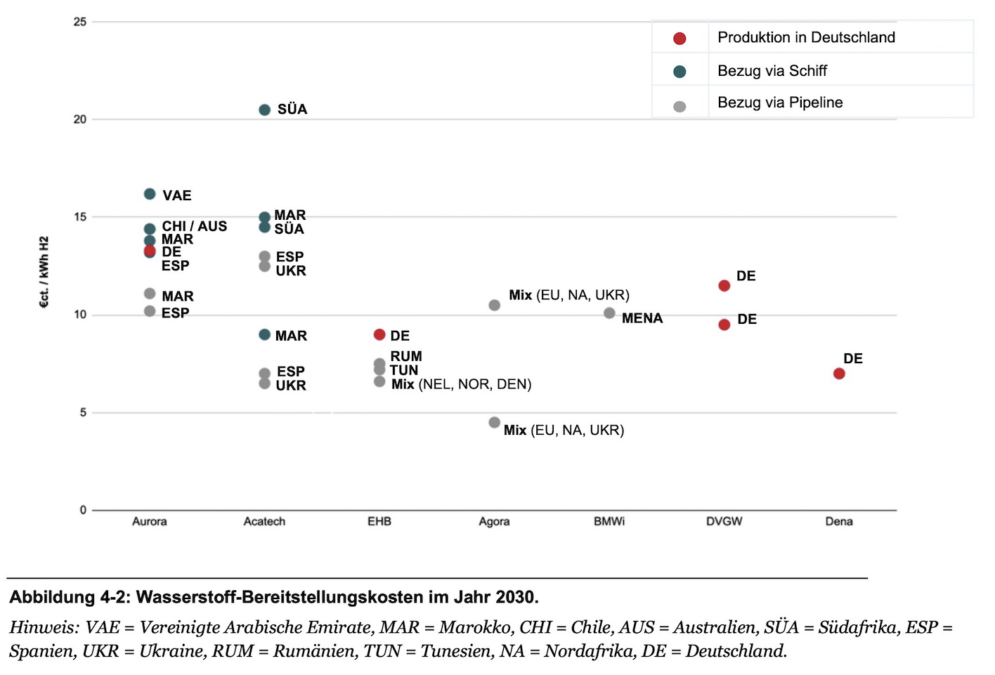

Die erwarteten Produktionskosten für grünen Wasserstoff in Deutschland seien im Vergleich zur vorhergegangenen Studie gesunken und lägen meist unterhalb der Importkosten per Schiff. Die Bereitstellungskosten von grünem Wasserstoff sieht die Analyse im Jahr 2030 zwischen 4,5 und 20,5 Cent pro Kilowattstunde (Ct/kWh).

Den ausgewerteten Studien zufolge könnte Wasserstoff in Deutschland im Jahr 2030 für etwa sieben bis dreizehn Cent hergestellt werden. © Wuppertal Institut

Legt man herkömmliche Rechenmodelle zugrunde, wonach ein Kilogramm einen Energiegehalt von 33 Kilowattstunden hat, so lägen die Produktionskosten mithin zwischen 1,48 und 6,76 Euro pro Kilogramm. Allerdings kommen vier der untersuchten Studien auf Produktionskosten in Deutschland von 7,0 bis 13,5 Ct/kWh. Dies wäre „in vielen Fällen konkurrenzfähig zum Import per Pipeline und Schiff“.

Allerdings verringere sich bis zum Jahr 2050 die Spannweite der Bereitstellungskosten auf 4,2 bis 11,0 Ct/kWh, wobei die günstigsten Abschätzungen jeweils für den Import über Pipelines vorliegen. Für die Produktion in Deutschland gäben nur drei Studien Kosten zwischen 6,7 und 8,5 Ct/ kWh an, „was nach wie vor in vielen Fällen konkurrenzfähig“ sei. Dies gelte insbesondere gegenüber Schiffsimporten aus weit entfernten Weltregionen.

So lägen die Mediankosten für Importe aus der Region Nordafrika bei den aktuellen Szenarien bei 10,6 Ct/kWh (2030) sowie 6,9 Ct/kWh (2050). „Der Vergleich zu den angenommenen Produktionskosten in Deutschland zeigt erneut, dass die heimische Produktion Kostenparität erreichen kann“, heißt es in dem Papier des Wuppertal-Instituts.

Blauer Wasserstoff ist keine kurzfristige Lösung

Blauer Wasserstoff werde im Übrigen aufgrund der für den Ausbau von Produktionsanlagen und insbesondere Leitungen benötigten Zeit voraussichtlich erst kurz vor dem Jahr 2030 in großen Mengen verfügbar sein und stelle keine kurzfristige Übergangslösung dar. „Er wird auch nicht schneller als grüner Wasserstoff verfügbar sein, kann jedoch einen zusätzlichen Beitrag zum Wasserstoffhochlauf leisten und dadurch Knappheiten überwinden helfen.“

Die aktuellen Planungen in Norwegen als einem potenziell sehr bedeutenden Lieferland von blauem Wasserstoff für Deutschland lassen frühestens 2027 einen Beginn der Lieferkette erwarten und sehen bis 2030 Produktionsmengen von maximal 18 TWh vor. Diese Mengen lägen etwa in der gleichen Größenordnung wie die angestrebte inländische grüne H2-Produktion bis 2030.

Die Lieferung ist allerdings auch von der rechtzeitigen Fertigstellung der neuen H2-Leitung abhängig. Aus anderen europäischen Ländern wie Belgien, Frankreich und den Niederlanden sei unter anderem aufgrund des in diesen Ländern absehbaren teils erheblichen Eigenbedarfs auch nicht früher und wenn dann eher mit deutlich weniger blauem Wasserstoff zu rechnen.

Foto

In Deutschland hergestellter Wasserstoff kann durchaus konkurrenzfähig sein zu Importen. Das Foto zeigt die Wasserstoffanlage des DLR in Köln. © Deutsches Zentrum für Luft- und Raumfahrt