(Abu Dhabi / Vereinigte Arabische Emirate) – Das rasche Wachstum der globalen Wasserstoffwirtschaft bringt erhebliche geoökonomische Verschiebungen mit sich.

Wasserstoff verändert den Energiehandel und die regionalen Energiebeziehungen. Dies könnte auf das Entstehen neuer geopolitischer Einflusszentren hindeuten, die auf der Produktion und Nutzung von Wasserstoff basierten, während der traditionelle Öl- und Gashandel zurückgehe. Dies sind einige der Kernaussagen der Analyse „Geopolitics of the Energy Transformation: The Hydrogen Factor„, herausgegeben von der Internationalen Agentur für Erneuerbare Energien (IRENA).

Wasserstoff deckt 2050 zwölf Prozent des Energiebedarfs

Die Organisation schätzt, dass Wasserstoff bis 2050 rund zwölf Prozent des weltweiten Energiebedarfs decken wird. „Der wachsende Handel und die gezielten Investitionen in einen Markt, der von fossilen Brennstoffen dominiert wird und derzeit einen Wert von 174 Milliarden Dollar hat,  werden wahrscheinlich die wirtschaftliche Wettbewerbsfähigkeit steigern und die außenpolitische Landschaft beeinflussen.“

werden wahrscheinlich die wirtschaftliche Wettbewerbsfähigkeit steigern und die außenpolitische Landschaft beeinflussen.“

Der Energieträger könnte sich „als das fehlende Glied auf dem Weg zu einer klimasicheren Energiezukunft erweisen“, sagte Francesco La Camera, Generaldirektor von IRENA. „Wasserstoff ist ganz klar ein Teil der Revolution im Bereich der erneuerbaren Energien, wobei grüner Wasserstoff sich als Wegbereiter für Klimaneutralität erweist, ohne das industrielle Wachstum und die soziale Entwicklung zu beeinträchtigen.“

Neue Akteure führen zu neuen Transportwegen

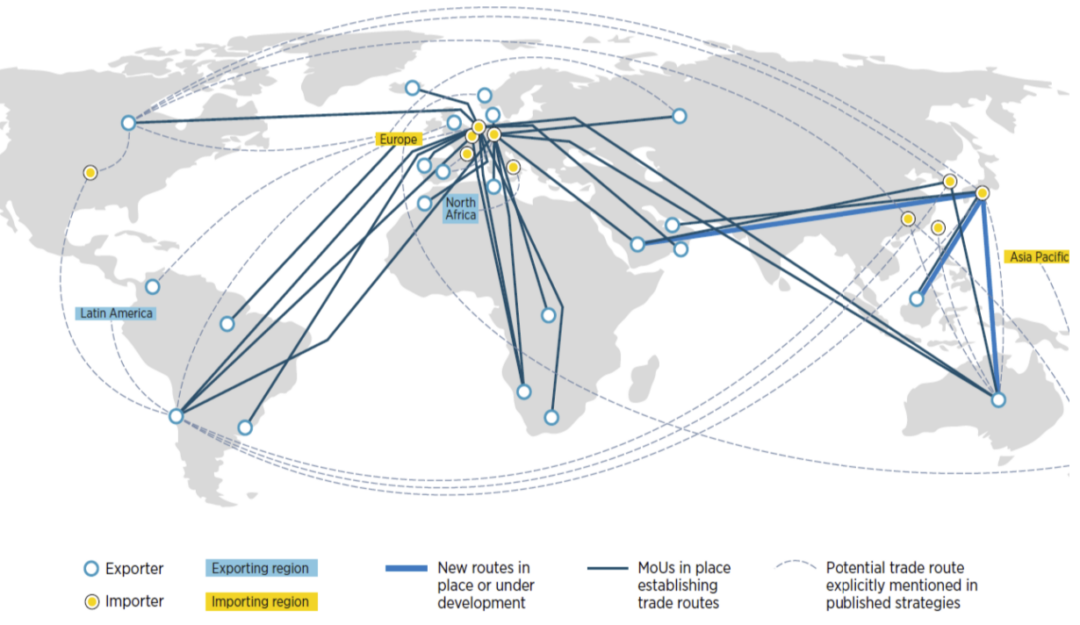

IRENA schätzt, dass bis 2050 über 30 Prozent des Wasserstoffs grenzüberschreitend gehandelt werde, ein höherer Anteil als aktuell bei Erdgas.  Bereits heute planten über 30 Länder und Regionen einen aktiven Handel. Einige Länder, die voraussichtlich Importeure sein werden, betreiben bereits „eine gezielte Wasserstoffdiplomatie“, etwa Japan und Deutschland. Länder, die fossile Brennstoffe exportieren, sähen in sauberem Wasserstoff zunehmend eine attraktive Möglichkeit zur Diversifizierung ihrer Wirtschaft, so zum Beispiel Australien, Oman, Saudi-Arabien und die Vereinigten Arabischen Emirate. Es seien jedoch „umfassendere wirtschaftliche Umstellungsstrategien erforderlich, da Wasserstoff die Einbußen bei den Öl- und Gaseinnahmen nicht ausgleichen kann“.

Bereits heute planten über 30 Länder und Regionen einen aktiven Handel. Einige Länder, die voraussichtlich Importeure sein werden, betreiben bereits „eine gezielte Wasserstoffdiplomatie“, etwa Japan und Deutschland. Länder, die fossile Brennstoffe exportieren, sähen in sauberem Wasserstoff zunehmend eine attraktive Möglichkeit zur Diversifizierung ihrer Wirtschaft, so zum Beispiel Australien, Oman, Saudi-Arabien und die Vereinigten Arabischen Emirate. Es seien jedoch „umfassendere wirtschaftliche Umstellungsstrategien erforderlich, da Wasserstoff die Einbußen bei den Öl- und Gaseinnahmen nicht ausgleichen kann“.

Druckmittel „Energieversorgung“ verliert Relevanz

Da immer mehr Nettoimporteure und -exporteure auf der Weltbühne auftauchen, sei es „unwahrscheinlich, dass der Wasserstoffhandel im Gegensatz zum geopolitischen Einfluss von Öl und Gas zu einer Waffe und einem Kartell“ werde. Die Macht der Produzenten werde sich „von einigen wenigen auf viele Akteure verlagern“, so die Studie. Damit sinke auch die Möglichkeit, die Energieversorgung als politisches Druckmittel seitens der Erzeugerländer einzusetzen.  Das technische Potenzial für die Wasserstofferzeugung übersteige den geschätzten weltweiten Bedarf erheblich. Länder, die billigen Strom aus erneuerbaren Energiequellen produzieren können, seien am ehesten in der Lage, wettbewerbsfähigen grünen Wasserstoff herzustellen. „Während Chile, Marokko und Namibia heute Netto-Energieimporteure sind, werden sie sich zu Exporteuren von grünem Wasserstoff entwickeln“, meinen die Autoren des Reports. Die Nutzung des Potenzials von Regionen wie Afrika, Nord- und Südamerika, dem Nahen Osten und Ozeanien begrenze das Risiko einer Exportkonzentration. Aber viele Länder benötigten noch Technologietransfers, Infrastruktur und Investitionen in großem Umfang.

Das technische Potenzial für die Wasserstofferzeugung übersteige den geschätzten weltweiten Bedarf erheblich. Länder, die billigen Strom aus erneuerbaren Energiequellen produzieren können, seien am ehesten in der Lage, wettbewerbsfähigen grünen Wasserstoff herzustellen. „Während Chile, Marokko und Namibia heute Netto-Energieimporteure sind, werden sie sich zu Exporteuren von grünem Wasserstoff entwickeln“, meinen die Autoren des Reports. Die Nutzung des Potenzials von Regionen wie Afrika, Nord- und Südamerika, dem Nahen Osten und Ozeanien begrenze das Risiko einer Exportkonzentration. Aber viele Länder benötigten noch Technologietransfers, Infrastruktur und Investitionen in großem Umfang.

Rennen um Technologieführerschaft

Die Geopolitik des sauberen Wasserstoffs werde sich wahrscheinlich in verschiedenen Phasen abspielen. Der Bericht prognostiziert für die 2020er Jahre „ein großes Rennen um die Technologieführerschaft“. Die Nachfrage werde aber voraussichtlich erst Mitte der 2030er Jahre anziehen. Bis dahin werde grüner Wasserstoff weltweit mit Wasserstoff aus fossilen Brennstoffen kostenmäßig konkurrieren können; in Ländern wie China, Brasilien und Indien auch schon früher. In Europa war grüner Wasserstoff bereits während des Anstiegs der Erdgaspreise im Jahr 2021 erschwinglich. „Die Erneuerung der Erdgasleitungen dürfte die Nachfrage weiter ankurbeln und den Handel mit Wasserstoff erleichtern.“

Länder mit einem großen Potenzial an erneuerbaren Energien könnten zu Standorten der grünen Industrialisierung werden und energieintensive Industrien anziehen. Außerdem könne eine Beteiligung an der Wasserstoff-Wertschöpfungskette die wirtschaftliche Wettbewerbsfähigkeit steigern. Insbesondere die Herstellung von Geräten wie Elektrolyseuren und Brennstoffzellen könnte die Wirtschaft ankurbeln. China, Japan und Europa hätten sich bereits einen Vorsprung bei der Produktion erarbeitet, „aber Innovationen werden die derzeitige Produktionslandschaft weiter prägen“.

Geopolitischer Wettbewerb stärkt Energieversorgung

Grüner Wasserstoff könne die Unabhängigkeit, Sicherheit und Widerstandsfähigkeit der Energieversorgung stärken, indem er die Abhängigkeit von Importen und Preisschwankungen verringere und die Flexibilität des Energiesystems erhöhe. Allerdings könnten die für Wasserstoff und erneuerbare Technologien benötigten Rohstoffe „die Aufmerksamkeit auf die Materialsicherheit lenken“. Engpässe und Preisschwankungen wirkten sich auf die Wasserstoffversorgungsketten aus und beeinflussten die Kosten und Einnahmen negativ.

Die Gestaltung der Regeln und Normen sowie politische Vorgaben für Wasserstoff könnten „zu einem geopolitischen Wettbewerb führen oder eine neue Ära der verstärkten internationalen Zusammenarbeit einleiten“. Die Unterstützung insbesondere von Entwicklungsländern beim Einsatz grüner Wasserstofftechnologien und bei der Entwicklung von Wasserstoffindustrien könnte verhindern, dass sich die globale Kluft bei der Dekarbonisierung vergrößert, und Gerechtigkeit und Inklusion fördern, indem lokale Wertschöpfungsketten, grüne Industrien und Arbeitsplätze in Ländern geschaffen werden, die reich an erneuerbaren Energien sind, lautet ein weiteres Fazit der IRENA-Analyse.

IRENA: „Geopolitics of the Energy Transformation: The Hydrogen Factor“. Die Studie gibt es kostenfrei als PDF (Englisch, 118 Seiten).

Kurzpräsentation auf Youtube (4:30 Minuten)

https://www.youtube.com/watch?v=KulBiMqevu4

Foto

Grüner Wasserstoff könnte den Welthandel, die bilateralen Energiebeziehungen und die Positionen der Staaten verändern. © IRENA

Grafik Mitte

Import- und Exportströme einer neuen Wasserstoffwirtschaft. © IRENA

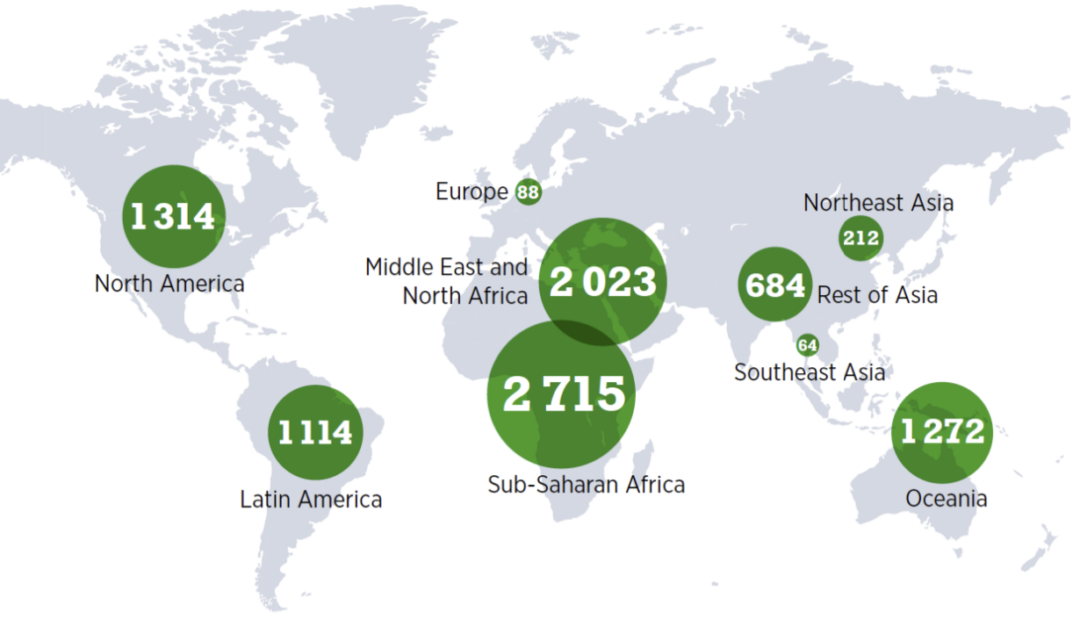

Grafik unten

Darstellung des Potenzials für die Erzeugung von grünem Wasserstoff unter 1,5 Dollar pro Kilogramm bis 2050. Die Einheit ist Exajoule (EJ). Ein Exajoule entspricht 278 Terawattstunden (TWh).

Lesart: Das Potenzial zur Erzeugung grünen Wasserstoffs beträgt beispielsweise in der Sub-Sahara-Region im Jahr 2050 nach Einschätzung von IRENA rund 2.715 EJ.

Zur Einordnung: Der Primärenergiebedarf in Deutschland lag im ersten Corona-Jahr 2020 bei 11,78 EJ (3.273 TWh). Im vergangenen Jahr waren es 12,19 EJ (3.387 TWh). China war 2020 mit 145 EJ der mit Abstand größte Verbraucher von Primärenergie, gefolgt von den USA mit rund 88 EJ. Deutschland liegt an siebter Stelle. Weltweit lag der Primärenergieverbrauch 2020 bei 556 EJ. (Datenquellen: Arbeitsgemeinschaft Energiebilanzen, Daten Deutschland; Statista GmbH, Daten weltweit) © Grafik IRENA