(Dubai / Vereinigte Arabische Emirate) – Die globale Energielandschaft müsse sich grundlegend verändern, wolle man den Klimawandel eindämmen und gleichzeitig eine sichere und erschwingliche Energieversorgung gewährleisten, so die Internationale Agentur für Erneuerbare Energien (IRENA) in einer neuen Studie: „Grüner Wasserstoff spielt bei der globalen Energietransformation und bei der Kopplung verschiedener Energiesektoren eine entscheidende Rolle.“ Die Autoren untersuchen das technisch-ökonomische Potenzial für den Handel mit grünem Wasserstoff und den damit verbundenen Derivaten wie Ammoniak und E-Methanol, aber auch die Nutzung von direktreduziertem Eisen (Direct Reduced Iron, DRI) im Jahr 2050.

IRENA-Studie „Analysis of the potential for green Hydrogen and related commodities trade“. © IRENA

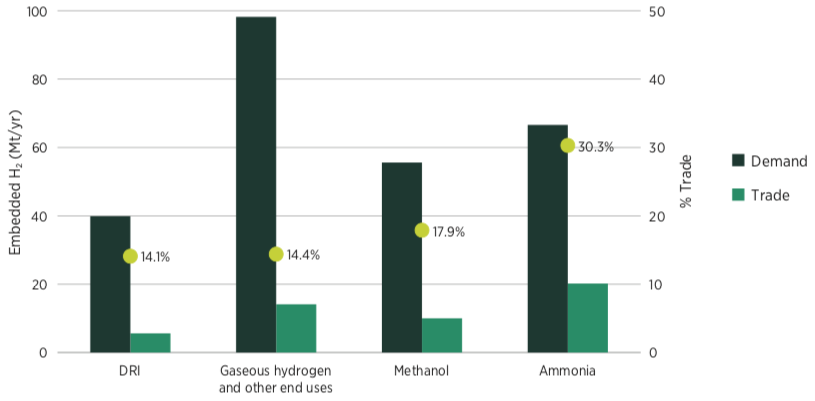

Die Nachfrage nach den grünen Energieträgern variiere der Analyse zufolge erheblich. Demnach würden im Jahr 2050 weltweit nur 14,4 Prozent reiner Wasserstoff nachgefragt, aufgrund der niedrigeren Transportrisiken und -kosten aber 30 Prozent Ammoniak und 18 Prozent E-Methanol. Hinzu kämen 14 Prozent mittels Wasserstoff direktreduziertes Eisen. Die Investitionen für Infrastrukturmaßnahmen entlang der gesamten Wertschöpfungskette für grünen Wasserstoff beliefen sich bis 2050 auf rund 2,49 Billionen Dollar. Benötigt würden zu dessen Herstellung und zur Deckung des Bedarfs unter anderem erneuerbare Energien mit einer installierten Leistung von 4,7 Terawatt (TW), Elektrolyseure mit einer Leistung von 2,1 TW sowie Batteriespeicher mit einer Kapazität von 0,9 Terawattstunden (TWh).

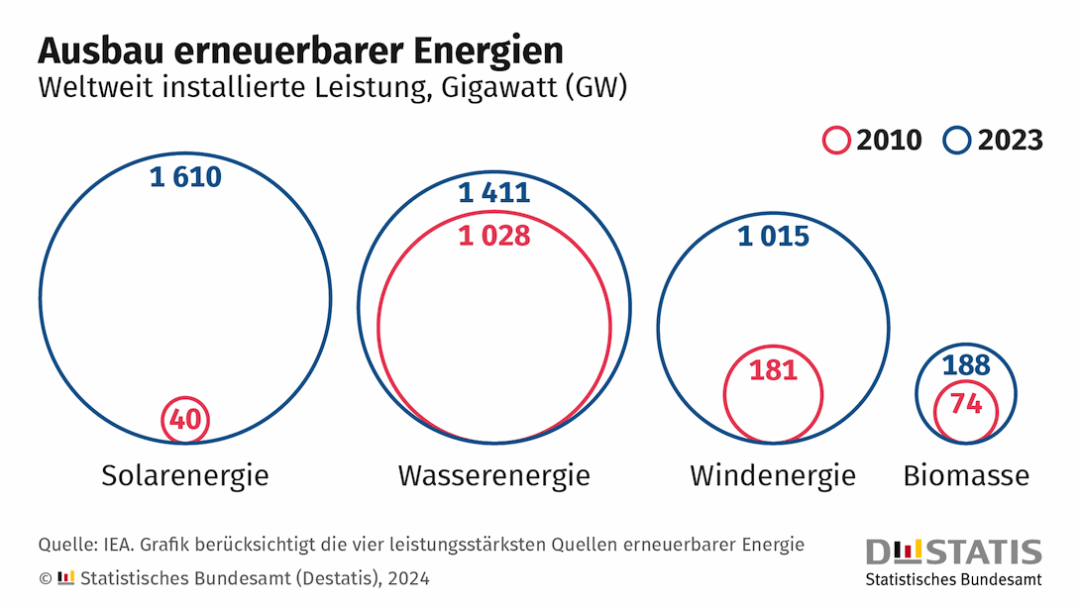

Im Jahr 2023 waren global erneuerbare Energien mit einer Leistung von rund 4,2 Terawatt installiert. © Statistisches Bundesamt

Zur Einordnung dieser Zahlen: Erneuerbare Energien kamen 2023 global kumuliert auf eine installierte Leistung von rund 4,2 TW (2010: 1,3 TW), so das Statistische Bundesamt unter Berufung auf den „World Energy Outlook 2024“ der Internationalen Energieagentur (IEA). Die vier leistungsstärksten Quellen waren demnach Sonne (1.610 Gigawatt), Wasser (1.411 GW), Wind (1.015 GW) und Biomasse (188 GW). Allerdings ist zu beachten, dass der Stromertrag vollständig für Haushalte, Industrien und Mobilität genutzt wird und der Bedarf steigt. Die prognostizierten Zahlen der IRENA-Studie sind somit ergänzender Zubau allein für die Wasserstoffproduktion über die bisherigen Installationen hinaus.

Im Jahr 2050 werden etwa 30 Prozent der weltweiten Nachfrage gehandelt, während 70 Prozent der Nachfrage vor Ort durch inländische Produktion gedeckt werden. Bei Methanol liegt das gehandelte Volumen bei rund 18 Prozent, 82 Prozent des Bedarfs würde durch lokale Produktion gedeckt. Das Volumen des gehandelten gasförmigen Wasserstoffs beträgt rund 14,4 Prozent der Gesamtnachfrage; der größte Teil dieses Handels würde über Gaspipelines abgewickelt. © IRENA-Studie „Analysis of the potential for green Hydrogen and related commodities trade“

Grüner Wasserstoff und seine Derivate könnten den Handel und die industrielle Wettbewerbsfähigkeit stärken, indem sie vielen Sektoren erstmals den Zugang zu effizienten Instrumenten zur Dekarbonisierung verschafften. Gleichzeitig werde die wirtschaftliche Entwicklung und Diversifizierung in den Erzeugerregionen unterstützt, „indem wir den Ländern die Möglichkeit bieten, kostengünstig auf grüne Rohstoffe von Standorten mit reichlich Ressourcen zuzugreifen, an denen die Produktionskosten niedriger sein können“, so die Autoren.

Dazu haben sie global 35 Regionen und deren Potenzial bei erneuerbaren Energien, Infrastrukturkosten und rohstoffspezifische Restriktionen untersucht, etwa Parameter wie die Kapitalkosten für Elektrolyseure sowie zur Erzeugung erneuerbarer Energien, aber auch Transportkosten und wie sich die Finanzierungsbedingungen auf die Wettbewerbsfähigkeit des Handels auswirken. Nicht direkt berücksichtigt wurden Faktoren wie politische Stabilität, wirtschaftliche Entwicklung oder interne institutionelle Rahmenbedingungen innerhalb eines Landes.

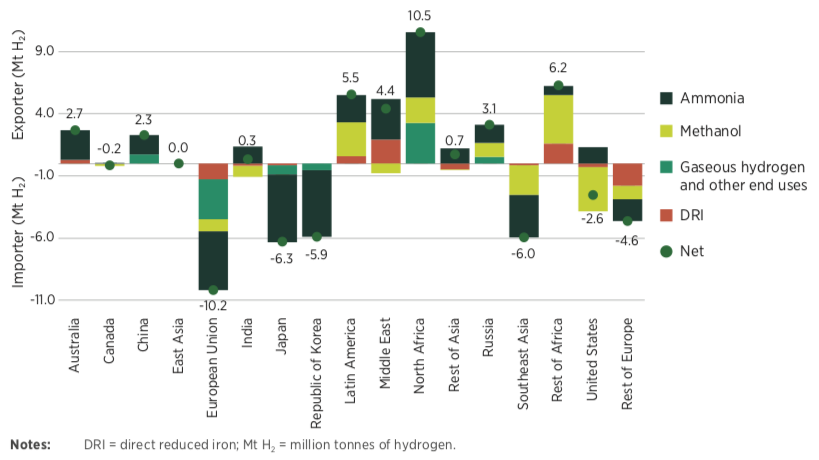

Die voraussichtlichen Hauptexporteure von grünem Wasserstoff sind 2050 die Regionen Lateinamerika, Naher Osten, Nordafrika und Subsahara, Importeure sind unter anderem Europa, Südostasien, Japan und die Republik Korea. Allerdings sei ein „Nettostatus“ als Exporteur oder Importeur möglicherweise nicht mit dem Status aller grünen Rohstoffe übereinstimmend. So würde der Studie zufolge zum Beispiel der Nahe Osten einen Teil seiner Nachfrage in Form von Methanol importieren, er würde eine große Menge an grünem DRI und Ammoniak exportieren, was ihn indes letztlich zu einem Nettoexporteur von grünem Wasserstoff machen würde. © „Analysis of the potential for green Hydrogen and related commodities trade

So wären in einem zugrunde liegenden Szenario die Regionen Lateinamerika, Naher Osten, Nordafrika und Subsahara aufgrund ihrer reichlich vorhandenen natürlichen Ressourcen voraussichtlich die größten Exporteure. Auf einzelne Länder heruntergebrochen wird erwartet, dass etwa Australien, China und die USA an der Spitze stehen. Demgegenüber seien unabhängig von den Finanzierungsbedingungen Europa, Südostasien, Japan und die Republik Korea jene Regionen und Länder, in denen ein Teil der Nachfrage durch Importe gedeckt werden könnte.

Notwendig seien allerdings eine verstärkte internationale Zusammenarbeit sowie politische Maßnahmen zur Förderung einer grünen Wasserstoffwirtschaft, mahnt IRENA. Investitionen in die Infrastruktur für erneuerbare Energien sollten sich an den nationalen Wasserstoffstrategien orientieren, aber Bereichen wie Elektrifizierung, Energiezugang und grundlegenden Dienstleistungen Vorrang einräumen. Um den globalen Handel zu erleichtern, müssten Zertifizierungen und andere Rahmenbedingungen standardisiert werden.

Den von der EU finanzierten Report „Analysis of the potential for green Hydrogen and related commodities trade“ gibt es kostenfrei als PDF (40 Seiten).

Foto oben

Grüner Wasserstoff ist 2050 unabdingbar: Laut IRENA-Studie werden zu dessen Herstellung und Deckung des Bedarfs unter anderem erneuerbare Energien mit einer installierten Leistung von 4,7 Terawatt, Elektrolyseure mit einer Leistung von 2,1 TW sowie Batteriespeicher mit einer Kapazität von 0,9 Terawattstunden benötigt. © MNRE